|

Sie treffen mit

diesem Objekt aus der Berliner Gründerzeit eine ausgezeichnete

Wahl. Das Objekt ist ein fünfgeschossiger Mauerwerksbau

mit zeittypischen Holzbalkendecken. Nach Fertigstellung der

Baumaßnahmen werden nach derzeitigem Planungsstand 29 voll

modernisierte Wohnungen und vier neu ausgebaute

Dachgeschosswohnungen sowie eine Arztpraxis und eine weitere

Gewerbeeinheit mit einer Gesamtwohn- und -nutzfläche von ca.

2.481 m2 entstanden sein. Die Grundrisse wurden in der Planung

vom Architekten so verändert, dass durch Abriss und Neubau

nichttragender Wände sowie Balkon- und Aufzugsanbauten sehr

attraktiver und zeitgemäßer Wohnkomfort entsteht.

Die

Eigentumswohnungen werden zu Festpreisen voll modernisiert

schlüsselfertig verkauft (s. Baubeschreibung).

Die Bezahlung erfolgt gemäß den Vorschriften der Makler- und

Bauträgerverordnung (MaBV).

|

Einmalig:

Die Baukunst von 1900.

Freuen Sie sich auf ein besonderes Altberliner Schmuckstück

mit ehrwürdigem Flair.

Die hohen

Räume, eine atmende, lebendige Bausubstanz,

natürliche Materialien, das

gesunde Raumklima, liebevolle Gestaltungsdetails und

unnachahmlicher Charme kennzeichnen

die typischen Altberliner Wohnhäuser

der Gründerzeit. |

Bereits in der

Ankaufsphase wird jedes unserer Bauvorhaben von Gutachtern,

Baufachleuten und Architekten begleitet. Während der

Baumaßnahme ist ein Bauleiter ständig zur

Qualitätsüberwachung vor Ort und sichert die korrekte und

fachmännische Ausführung. Sie als Käufer werden

kontinuierlich über den jeweiligen Bautenstand unterrichtet.

Sicherheit

durch bonitätsstarke Partner und Festpreise:

Der Verkauf der Wohnungen erfolgt

zum Festpreis. Damit ist das

Risiko der Baukostenüberschreitung für

Sie ausgeschlossen.

Dafür garantiert

Ihr solider Partner mit seiner langjährigen

Bauerfahrung.

|

|

| Erhöhte

AfA gem. §§ 7h, 10f , 7 (5) 3c EStG. |

|

Wenn

die Immobilie bei Fremdvermietung in

einem festgelegten Sanierungsgebiet liegt,

sind die Modernisierungs- und Instandsetzungskosten

mit 100% verteilt auf

12 Jahre (8 x 9% und 4 x 7%) gemäß §

7h EStG abzuschreiben. |

Bei

einer Eigennutzung können die

Modernisierungs- und

Sanierungskosten zu 90% auf

10 Jahre (10 x 9%) verteilt nach §10f EStG

berücksichtigt werden.

|

|

Besonderheiten

bei neu ausgebauten Dachgeschosswohnungen.

Die neuausgebauten

Dachgeschosswohnungen (Nr.

11, 12, 34 und 35) werden steuerlich

als Neubau betrachtet, d.h. die Anschaffungs-

oder Herstellungskosten (ohne

den Anteil für Grund und Boden) werden

über 50 Jahre mit jeweils 2,0% abgeschrieben

(erstes Jahr zeitanteilig, vgl.

§ 7 Abs. 4 Satz 1 Nr. 2a EStG). Diese

Wohnungen haben keine Abschreibung nach

§ 7h EStG. |

Die

begünstigungsfähigen Baumaßnahmen müssen zur

Anerkennung der Sanierungsgebiets-AfA gem. §§ 7h, 10f

EStG nach rechtswirksamem Abschluss des Kaufvertrages

mit Bauverpflichtung durchgeführt worden sein. Sollte

vor rechtskräftigem Abschluss des Wohnungskaufvertrages

mit den Baumaßnahmen begonnen worden sein, werden

steuerlich nur die nach Kaufvertragsabschluss

angefallenen Kosten anerkannt. Weitere

Voraussetzung für die steuerliche Geltendmachung

entsprechender Werbungskosten ist die Erteilung einer

entsprechenden Bescheinigung durch die zuständige

Sanierungsverwaltungsstelle.

Die

in der Bescheinigung ausgewiesenen Baukosten stellen

jedoch noch nicht die Bemessungsgrundlage für die

steuerliche Abschreibung dar. Der Bauträger gibt

deswegen nach Fertigstellung des Bauvorhabens beim

Finanzamt Berlin-Schöneberg eine

Feststellungserklärung ab, in der die für die

Modernisierung aufgewendeten Baukosten und deren

Zuordnung zu den einzelnen Wohnungen dargelegt werden.

Das Finanzamt erlässt danach einen Grundlagenbescheid

und teilt die steuerlichen Bemessungs- grundlagen darin

mit. Es ist üblich, dass die vom Bauträger gemachten

Angaben bei einer Außenprüfung überprüft werden. Es

kann dabei zu Abweichungen zwischen der Erklärung und

den Feststellungen des Finanzamtes kommen.

|

|

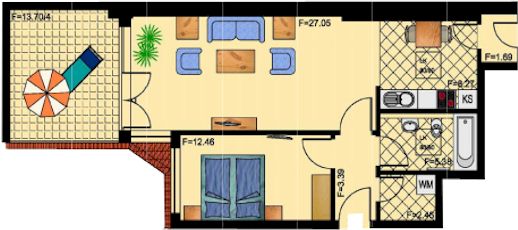

Wohnungsgröße

- Kaufpreis - Courtage |

DG,

64,13 m², Kaufpreis €

211.613 €

|

|

| Unsere

Maklercourtage beträgt 3,57 % inkl. MwSt. |

Nähere

Informationen/Kontakt/Exposéanforderung:

- Besichtigungen -

|

|

|

|

|